1999-2026,量子计算如何从实验室走向华尔街?

量子计算,会重演互联网的故事,还是重演那些消失在历史里的名字?

◆ ◆ ◆

一个不被主流注意的时间节点

2011年,一家加拿大公司把一台造价数百万美元的机器卖给了美国军工巨头洛克希德·马丁。

这件事几乎没有登上任何财经头条。当时苹果刚发布了Siri,Facebook正在为IPO做准备,“科技革命”这个词的语境里,根本没有量子计算的位置。

但回头看,那一刻是整个量子计算产业的分水岭。

那台机器叫D-Wave One,那家公司叫D-Wave Systems,成立于1999年,总部在不列颠哥伦比亚省的本拿比——一个你大概一辈子不会主动查地图的加拿大小城。

从1999年到2011年,整整十二年,这家公司活在学术圈的质疑声中:你那台机器到底算不算量子计算?你的量子退火到底比经典计算机快多少?

但就在那些争论喋喋不休的同时,D-Wave悄悄干成了一件任何人都没干成的事:它让量子计算机,第一次成为了可以被一家公司购买的商品。

现在我们要讲的,不是量子力学,不是量子纠缠,不是叠加态的数学原理。我们要讲的,是一个用二十七年时间才初步成型的产业,是那些把实验室成果变成公司、把论文变成融资、把物理学家变成CEO的人和事。

以及,到了2026年的今天,这个产业到底走到了哪一步。

◆ ◆ ◆

第一章:开拓者的孤独(1999-2015)

没有市场,只有赌注

量子计算的科学基础,可以追溯到1980年代。理查德·费曼在1981年提出用量子系统来模拟自然界,彼得·肖尔在1994年证明量子计算机可以在多项式时间内分解大数——这是经典计算机至今无法完成的任务。

但从理论到硬件,中间是一道绵延十几年的沼泽。

D-Wave的四位创始人——Geordie Rose、Haig Farris、Bob Wiens和Alexandre Zagoskin——在1999年选择了一条务实路线。他们没有试图造一台能运行肖尔算法的通用量子计算机,而是瞄准了“量子退火”这个更窄的场景:解决组合优化问题。

这个选择的商业逻辑很清晰。优化问题是企业真实存在的需求——物流调度、投资组合优化、蛋白质折叠、交通路网规划——客户不需要理解量子力学,只需要知道"这台机器能帮我找到更好的解"就够了。

2011年的Lockheed Martin订单,2013年NASA艾姆斯研究中心和谷歌的采购,让D-Wave积累了三件事:第一批真实客户、第一批真实收入、以及一个关键的心理先例——量子计算机是可以被卖掉的。

门,就这样悄悄的被踢开了。

IBM的云端转型:最重要的商业决策

如果D-Wave是开拓者,那IBM在2016年做出的决定,才是真正重新定义了这个产业的游戏规则。

2016年5月,IBM把一台五量子比特的超导处理器接入了公共互联网,任何人都可以免费访问,通过浏览器运行量子电路。他们把这个服务叫做“IBM Quantum Experience”。

这个决定在当时显得有点奇怪——明明这台机器根本不比经典计算机强,为什么要公开?

但IBM的逻辑是:不要等量子计算机“有用”了再建生态,要现在就开始培养用户习惯、开发者工具和商业模式。

这一步的影响是决定性的。一年内,IBM推出了开源量子编程框架Qiskit;谷歌在2018年推出了Cirq;微软在2017年底推出了Q#;亚马逊在2019年推出了Braket。整个产业的交付模式,从“销售物理机器”变成了“云端订阅服务”。

|

| The layout of IBM’s five superconducting quantum bit devices. IBM has been working on quantum information since Charles Bennett’s foundational papers on reversible computing and quantum cryptography at Yorktown Heights in the 1970s and 1980s. The company put a five-qubit superconducting processor on the public internet in May 2016 and has run an unbroken qubit roadmap ever since. (Credit: IBM) |

这不只是技术上的改变,而是彻底的商业模式革命。它意味着:一家量子初创公司不再需要找到一个愿意花几千万美元买机器的客户,只需要找到愿意每小时花几十美元租用云端量子处理时间的研究员和工程师。

云,把量子计算从“天价定制品”变成了“可按需消费的算力资源”。

◆ ◆ ◆

第二章:创业浪潮(2013-2022)

三波技术路线,三批创业公司

云端模式打开了创业的大门,随之而来的是密集的融资和公司成立。从技术路线来划分,大致可以分为三波。

第一波:超导路线的群雄

超导量子比特是IBM和谷歌选择的路线,也是最早一批初创公司的主战场。

Rigetti Computing由Chad Rigetti于2013年在伯克利创立,这位IBM出身的物理学家选择了模块化芯片架构——把多块小芯片互联成更大的系统,而不是做单片巨型芯片。这个设计在理论上可以更灵活地扩展量子比特数量。

从商业角度看,超导路线有个明显的优势:工艺与半导体行业的微加工技术高度兼容,意味着制造工艺相对成熟,量产路径更清晰。

第二波:离子阱路线的学术转化

IonQ在2015年由克里斯·门罗(Chris Monroe)和金正相(Jungsang Kim)联合创立,二人均出自马里兰大学和杜克大学的物理系。他们用的是“囚禁离子”技术——把单个原子悬浮在真空和电场中作为量子比特。

离子阱的量子比特具有天然的均质性(每个离子物理上完全一样),相比之下,超导量子比特的制造误差会导致每个量子比特性能略有差异。这让离子阱在错误率控制上拥有结构性优势。

同期,Cambridge Quantum(后与霍尼韦尔量子业务合并为Quantinuum)在2014年由Ilyas Khan创立,选择了软件优先的路线,不绑定具体硬件,专注量子化学、量子机器学习和自然语言处理的应用层开发。

第三波:光子和中性原子路线的后来者

2016年前后,两家光子路线公司同时在北美成立。

PsiQuantum由澳大利亚学术团队在帕洛阿尔托创立,核心赌注是:用标准硅晶圆上制造的光子芯片,才是达到容错量子计算最快的路径。这一思路的商业含义极为重要——如果光子量子比特可以用TSMC或Intel的晶圆厂生产,那量子计算机的制造成本将发生数量级的下降。

Xanadu则在多伦多成立,同样押注光子,但更早地建立了商业化产品:开源量子机器学习框架PennyLane。这让Xanadu在没有量产硬件之前,就拥有了真实的社区和生态。

2018至2019年,以中性原子为技术路线的第三批创业公司相继出现:波士顿的QuEra(哈佛大学Lukin教授联合创立)、巴黎的Pasqal(诺贝尔物理学奖得主Alain Aspect参与创立)。

中性原子的特殊优势在于——量子比特可以在计算过程中动态重排,这是固定在芯片上的超导量子比特无法实现的。到2025年,这一优势在量子纠错实验中得到了有力验证——QuEra与哈佛合作,实现了96个逻辑量子比特和3000量子比特阵列的持续运行。

|

| IQM Quantum Computers, founded in Espoo, Finland in 2018 as a spinout from VTT and Aalto University, is Europe’s leading superconducting quantum hardware company. The company builds full-stack on-premises quantum systems and has delivered machines to research centres across Germany, Finland, Spain, Poland and South Korea. |

◆ ◆ ◆

SPAC时代:量子公司冲向资本市场

2021年至2022年,一个奇特的时间窗口打开了。

SPAC(特殊目的收购公司)是美国资本市场的一种“借壳上市”机制——先在交易所上市一个空壳公司,再把目标公司装进去,完成上市。相比传统IPO,SPAC流程更快、对盈利能力要求更低,非常适合【讲故事阶段】的深科技公司。

2021年10月,IonQ率先在纽约证券交易所上市,市值约20亿美元。

2022年3月,Rigetti完成SPAC合并,市值约15亿美元。

2022年8月,D-Wave在沉寂二十多年后也以SPAC方式登陆纽交所。

这三家公司的上市,标志着一件重要的事情:量子计算,从投资人的私下押注,变成了普通股民可以参与的公开市场标的。

随之而来的,是典型的资本市场周期。2022年科技股大幅回调,三家公司股价均大幅缩水;2023年横盘整理;2024年至2025年,随着技术里程碑陆续兑现,股价强势反弹。到2026年初,IonQ市值接近百亿美元。

一个由物理学家主导的行业,正在学习资本市场的语言。

◆ ◆ ◆

第三章:科技巨头的内部赌注

当创业公司在外部融资、上市、并购的同时,科技巨头也在内部进行着各自的量子押注。

谷歌:追求量子优越性的赛跑

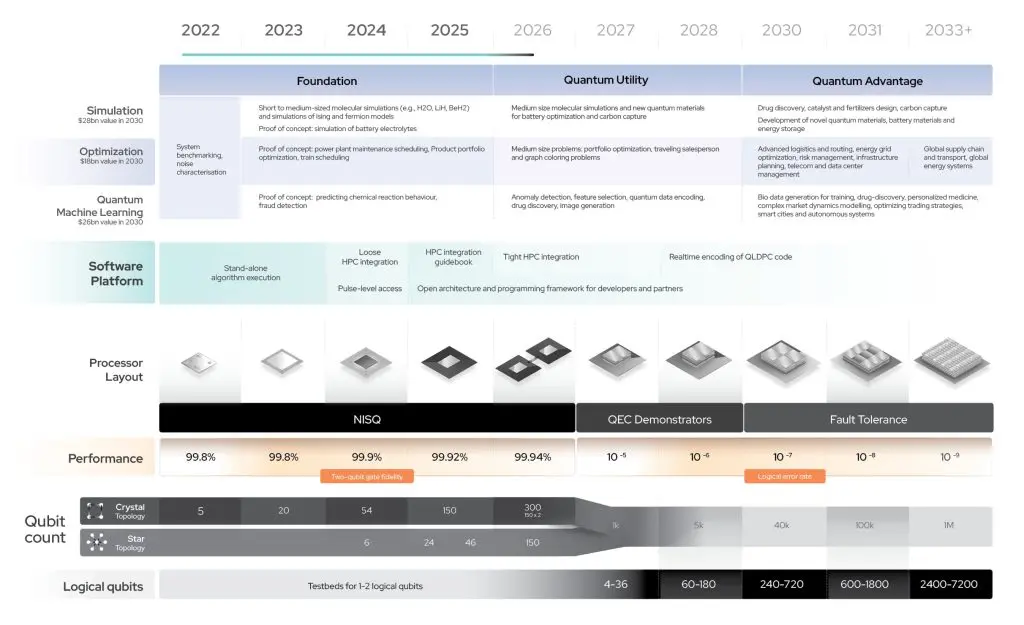

谷歌量子AI团队由Hartmut Neven领导,使用超导路线。2024年12月,谷歌发布了Willow芯片,并声称在特定测试中展现出传统计算机无法匹敌的计算能力——这是量子计算史上迄今最受瞩目的单一技术演示。2025年,谷歌进一步发布了量子回声算法,成为首个被声称可验证的量子优势案例。

IBM:最公开的路线图

IBM是这个领域最透明的玩家。他们把自己的量子处理器全部用鸟类命名:Eagle、Osprey、Condor、Heron、Nighthawk,以及实验性的Loon。

2025年发布的Nighthawk芯片被设计为支持最多5000次双量子比特门操作,IBM公开宣布了一个具体目标:在2026年底前实现可验证的量子优越性。这不只是技术目标,更是整个上市量子公司板块共同承压的"承诺节点"。

微软:二十年的拓扑量子比特赌注

微软的押注是最特立独行的。

他们押注的是拓扑量子比特——一种理论上具备内置错误保护能力的量子比特形式,但实现难度极高,争议持续了二十年。

2025年2月,微软发布了Majorana 1芯片,这是他们在这一方向上的第一个物理产品。物理学界的反应两极化——支持者认为这是重大里程碑,质疑者认为拓扑量子比特的决定性证据尚未发表。

微软同时在中性原子路线上押注——与Atom Computing合作的联合系统【Magne】,目标是2027年实现50个逻辑量子比特。

英伟达:不赌赢家,只赌基础设施

英伟达的策略最像“卖铲子的人”。

他们没有押注某一种量子比特路线,而是构建了CUDA-Q和cuQuantum两个平台,定位为量子-经典混合计算的集成层——无论哪种量子硬件最终胜出,英伟达都可以成为连接量子处理器和经典计算机的中间层。

这是典型的平台化策略。不去赢某一局具体的战争,而是成为所有人都需要的战场地基。

◆ ◆ ◆

第四章:供应链的崛起

一个成熟产业的标志,不只是有几家主导公司,而是形成了一条完整的供应链。

量子计算的供应链正在快速成型,结构上颇似半导体产业早期的分工格局。

稀释制冷:超导量子比特需要在接近绝对零度(约15毫开尔文)的环境下运行,这需要专用的稀释制冷机。芬兰的Bluefors和英国的Oxford Instruments是这一细分市场的主要供应商。随着全球超导量子项目的快速增长,稀释冰箱的需求已形成明显的供不应求态势。

控制电子学:以色列的Quantum Machines、瑞士的Zurich Instruments和美国的Keysight,三家公司都在争夺量子处理器与经典计算机之间的指挥中枢这个位置,这个市场在行业内俗称量子控制层。

量子纠错软件:英国剑桥的Riverlane专注量子纠错中间件,已成为行业标准参考方的角色。他们2025年发布的报告明确预测,量子纠错领域的人才缺口将成为整个行业未来几年最严峻的瓶颈之一。

噪声抑制和量子比特控制:澳大利亚悉尼的Q-CTRL由物理学家Michael Biercuk创立,专门研究如何从现有量子设备中榨出更多性能——通过更好的控制脉冲来抑制噪声。这是一个“不管哪家做硬件,我都能让它跑得更好”的赛道。

供应链层的重要性在于:它是整个量子产业中受技术路线选择影响最小、收入确定性最高的层级。 无论超导、离子阱还是中性原子最终哪条路线胜出,稀释制冷、控制电子学、纠错软件都会继续被需要。

◆ ◆ ◆

第五章:国家资本的入场

2025年前后,一个关键转变发生了:各国政府从“科研补贴”模式转向了“产业直接投资”模式。

根据Riverlane和Resonance联合发布的2025年量子纠错报告,截至2025年:

- ◆日本:公共量子投资约80亿美元,位居全球第一;

- ◆美国:约77亿美元,其中DARPA的量子基准测试计划和国防部量子项目是主要驱动力;2025年12月,美国能源部启动“创世纪使命计划”,规模和雄心被外界比作曼哈顿计划;

- ◆澳大利亚:2024年联邦政府向PsiQuantum的布里斯班数据中心投入近10亿美元;

- ◆加拿大:通过“乐观主义计划”(Project OPTIMISM),向Xanadu的IPO提供最高3.9亿加元的政府支持;;

- ◆中国:具体数字未公开,但业界普遍认为投入规模超过美国。

量子计算,已经不再被各国政府视为一个科研项目,而是被视为与AI芯片、生物技术并列的战略基础设施。

在中美科技竞争的大框架下,量子计算已经毫无疑问地进入了被管控和被博弈的核心清单。这不只是关乎谁先造出更好的量子机器,也关乎谁先建立起完整的量子供应链、人才储备和产业生态。

◆ ◆ ◆

第六章:并购与整合,产业成熟的必经之路(2025-2026)

强者兼并强者

量子产业在2025至2026年出现了第一轮真正意义上的整合浪潮。

2025年,IonQ收购了英国高保真离子阱公司Oxford Ionics,交易估值约11亿美元。Oxford Ionics由牛津大学物理学家Chris Ballance和Tom Harty于2019年联合创立,2025年已实现双量子比特门99.99%的保真度——这是目前任何量子比特平台公开记录中最高的数字之一。IonQ买的不是市场份额,而是直接买入了一个世界顶尖的技术团队。

谷歌量子AI则收购了MIT孵化的超导初创公司Atlantic Quantum。

到了2026年1月,整合进入新阶段。

IonQ宣布以18亿美元现金加股票收购SkyWater Technology——一家美国芯片代工厂。这是量子计算行业历史上第一次纯量子公司收购芯片制造商。这笔交易的战略含义非常明确:IonQ不想再依赖外部代工厂来制造量子比特芯片,他们要把制造能力握在自己手中。

几天后,D-Wave宣布以5.5亿美元收购量子电路公司(QCI)——后者由耶鲁大学Rob Schoelkopf联合创立,专注双轨道超导量子比特。D-Wave由此成为全球唯一同时拥有量子退火和门模型量子计算两种架构的公司。

这两笔交易放在一起看,释放的信号是:量子公司已经积累了足够的资本和产业地位,开始进行半导体行业式的垂直整合。 这是一个产业走向成熟的典型动作。

◆ ◆ ◆

第七章:第二轮IPO潮,量子产业走进公开市场

2026年3月,Xanadu完成SPAC合并,以XNDU为代码登陆纳斯达克和多伦多证券交易所。企业价值约31亿美元,IPO融资约3.02亿美元,其中AMD参与了战略投资。这是光子量子计算领域第一家上市公司。

同月,中性原子路线的Pasqal宣布与Bleichroeder Acquisition Corp II进行20亿美元的SPAC合并,预计年内完成。

PsiQuantum在2025年9月以贝莱德领投完成E轮融资,估值达70亿美元,市场普遍预期其将在2026至2027年间上市。Quantinuum(霍尼韦尔持股54%)也传出IPO计划,估值约100亿美元。

按照目前趋势,到2027年底,全球量子上市公司数量将从2025年初的四家增至八到十二家。这不是泡沫的重演,而是一个产业正在进入其成年期的正常形态。

◆ ◆ ◆

第八章:四个商业层级,各自卖什么?

理解当前量子计算产业的商业格局,最有效的方式是拆开来问每一层在实际卖什么。

硬件公司卖的是:云端量子处理时间(按秒或按任务计费)、向国家实验室和大型企业销售的实体系统,以及对2020年代末容错量子计算的远期承诺。IonQ 2025年营收约1.3亿美元,2026年指引为2.25至2.45亿美元——这是目前最高的收入,但相对100亿美元的市值来说,市销率仍高达约40倍。

应用层公司卖的是:在制药、材料模拟、金融优化等场景的概念验证和试点项目。SandboxAQ(从Alphabet拆分,2025年估值约57.5亿美元)、Multiverse Computing、Algorithmiq、Quantinuum的化学模拟栈都在这一层。客户清单已经包括摩根大通、高盛、罗氏制药、宝马、空客。合同金额大多在百万美元量级,但客户名单的质量说明了市场的真实存在。

基础设施公司卖的是"铲子":稀释冰箱、控制电子学、纠错软件、噪声抑制工具。这一层的收入是最可预测的,因为每一家量子硬件公司不管做什么架构,都是它们的潜在客户。

密码学公司卖的是一个今天已经真实存在的市场。2024年,美国国家标准与技术研究院(NIST)完成了后量子密码学的标准化工作。这一举动实际上启动了一个覆盖全球金融系统、政府机构和大型企业的密码迁移项目——把现有基于RSA和椭圆曲线的加密体系,迁移到可以抵御量子攻击的新标准算法。这个迁移项目将贯穿整个2030年代。

对中国金融机构、政府机构和关键基础设施运营者而言,后量子密码迁移不是一个未来的问题,而是一个现在就需要启动规划的紧迫任务。先收集,后解密(harvest now, decrypt later)的攻击策略意味着今天被截获的加密数据,等量子计算机足够成熟时可以被解密。

等待,是有代价的。

◆ ◆ ◆

第九章:悬而未决的三个商业问题

问题一:估值能撑多久?

以IonQ为例:2026年预计营收2.25至2.45亿美元,当前市值约100亿美元。市销率约40倍,相当于2020年代初最激进的SaaS公司。

要维持这个倍数到2028年,IonQ的收入需要每年增长70%到100%。这个目标在技术不出大问题的前提下勉强可以实现,但绝无安全边际。IBM、谷歌和Quantinuum每一次里程碑的兑现或失约,都会成为整个板块估值的杠杆。

IBM公开宣布要在2026年底前实现可验证量子优越性。这个节点,现在已经是整个量子产业公开市场板块共同承压的"最后期限"。

问题二:何时出现“ChatGPT时刻”?

生成式AI在2022年11月以ChatGPT为节点,经历了一次公众认知的质变。量子计算至今还没有这样的时刻。

当前最有可能成为突破点的应用场景有两个:量子化学模拟(可以大幅加速新药研发和材料发现)和金融优化(在特定场景下比经典算法更高效地搜索最优解)。

IBM、谷歌、Quantinuum均有专门的工作组在追逐这个量子杀手应用的出现。如果到2028至2029年仍未出现一个可验证的、对经典计算机形成明确优势的商业级应用,整个产业将面临一次严峻的投资者信心考验。

问题三:整合的终点在哪里?

现有量子公司的数量,远超当前市场容量所能支撑的规模。

Riverlane在其2025年展望报告中明确预测:未来几年,量子纠错软件、控制电子学、离子阱和超导硬件领域将继续出现并购浪潮。对照半导体行业从1980年代到2000年代的整合史,大约有50%至70%的先期入场者最终被更大的玩家收购或出局。量子行业没有理由例外。

◆ ◆ ◆

第十章:2030年的图景

上市公司数量将翻倍。到2027年底,全球量子上市公司将从当前约6家增至8至12家。PsiQuantum、Quantinuum是最确定的候选人。

并购将持续。IonQ-SkyWater和D-Wave-QCI只是开端。供应链中的小型专业公司——纠错软件、冷却系统、控制电子学——将陆续被大玩家吸纳。

营收将成为评估核心。2025至2026年,市场可以接受讲技术路线图。但到2027至2028年,如果收入增速不能支撑市销率,资本会重新定价。

容错量子计算的首批系统将在2029至2030年出现。这不是量子优越性的演示,而是真正具备纠错能力的实用级系统——可以稳定运行足够深度的量子电路来完成经济上有价值的计算任务。

地缘政治将持续收紧。美国DARPA的量子基准测试计划明确提出,到2033年采购10亿美元级别的公用规模量子计算机。量子计算的商业决策,在未来四年里,将和地缘政治、出口管制、供应链安全深度交织。

后量子密码是最确定的近期市场。不管量子优越性什么时候实现,密码迁移是今天就可以下单的真实采购。这是整个量子产业中,唯一一个“量子机器不需要存在就能成立的商业案例”。

◆ ◆ ◆

尾声:从加拿大木材小镇出发的二十七年

1999年,D-Wave在本拿比创立的时候,没有人知道这家公司能活多久,更没有人预料到二十七年后,量子计算会成为大国博弈的战略筹码,会有百亿美元市值的上市公司,会有政府直接拨款几十亿美元的产业计划。

但回头看,这条路有其内在的逻辑。

每一项真正的底层技术,从半导体到互联网,从移动通信到AI,都经历过漫长的看起来没用阶段,都经历过资本的狂热与失望,都在某个不那么显眼的时间节点发生质变,然后突然有用了。

量子计算的质变时间点,现在看来,就在2026至2030年这个窗口。

不是所有公司都能活到那个时候。但这件事本身——量子计算终将成为真实可用的技术——今天比任何时候都更可信。

最难的关口,已经过了一半。

评论