穿越“良率”的生死线:我为什么在KLA的阴影下,重注这家国产量测公司?

- 获取链接

- X

- 电子邮件

- 其他应用

目前中美之争的关键就在半导体领域,你这边限制技术出口,我这边限制材料出口,双方打的有来有往,从整体技术上看,中国目前处于弱势,毕竟发展的晚,积累的少,但是站在现在这个节点来看,中国半导体技术也在飞速追赶中——在各个层面上。

在中美半导体的牌桌上,很多人只看到了“限制技术出口”和“限制材料出口”的互博,却忽略了真正扼住咽喉的那只手。

说句得罪人的大实话:中国半导体虽然在飞速追赶,但目前依然是在“戴着镣铐跳舞”。而这副镣铐中最沉重的一环,不是光刻机,而是量测设备(Metrology & Inspection)。

今天我们就只说一下半导体的量测阶段,因为我刚好最近看了一个创业项目,做的就是这个阶段。用一句话可以概括,质量控制贯穿晶圆制造全过程,量/检测设备是芯片良率的关键保障。

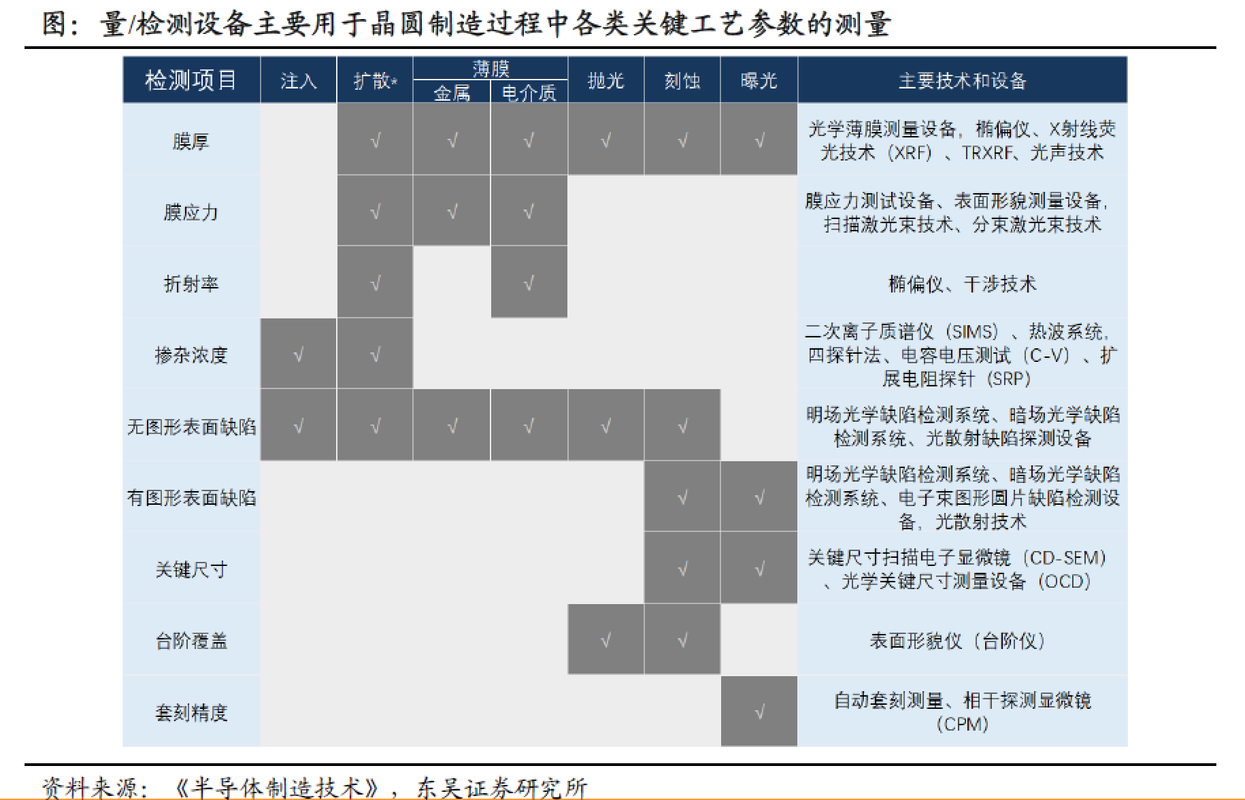

量/检测是半导体制造重要的质量检查工艺,涉及膜厚、折射率、膜应力等参数测量,以及各类表面缺陷检测等,对硅片厂/晶圆厂保障产品良率、产品一致性、降低成本等至关重要。它是半导体前道检测的一部分,有前道检测,也就有后道检测。顾名思义,前道检测是制造前,后道检测是制造后,都是保证半导体良率。

我们用一句通俗的话来表示——光刻机决定了能不能“造出来”,而量测设备决定了能不能“赚到钱”。没有量测,晶圆厂就是在黑暗中烧钱。

今天,我想透过我最近关注的一个创业项目,聊聊为什么在科磊(KLA)统御的绝对禁区里,我看到了中国硬科技突围的真正机会。

一、 良率的残酷数学题:我们没有“瞎着眼”走路的资本

为什么我如此看重这个赛道?因为半导体制造没有容错率。

很多人对“良率”没有概念。让我们看一组残酷的数学题:

现在的先进制程(14nm及以下),工序逼近1000道。

如果每一道工序的良率是 99.98%,听起来很完美对吧?

但经过500道工序后,最终良率会跌破 90%。

如果单道良率掉到 99.90%,到了最后,你手里剩下的就是一堆昂贵的废硅片。

这就解释了为什么量测设备被称为晶圆厂的“眼睛”。前道量测监控每一层膜的厚度、每一个线条的尺寸;后道检测把守最后的电性关卡。

在过去,我们习惯于买“洋拐杖”。但现在,美国人把拐杖撤了。对于中国晶圆厂来说,这不再是“好不好用”的问题,而是“有没有眼睛”的问题。这种“不得不买”的刚性国产替代逻辑,可以说就是投资这个项目最大的安全垫。

二、 巨头的阴影,就是我们的猎场

目前的市场格局由于过于畸形,全球量检测市场,KLA一家独大,市占率超50%,CR5(前五大厂商)更是拿走了82.4%的蛋糕。在光学检测和软件建模上,KLA几乎构筑了叹息之墙。

但这恰恰是机会所在。

垄断带来傲慢:巨头的高利润掩盖了对中低端市场的服务缺失,更别提对中国客户的“政治性断供”。

供应链安全压倒一切:国内晶圆厂现在不仅要设备国产,更要“零部件国产”。以前是“能用KLA就用KLA”,现在的KPI是“能换国产必须换国产”。

在去胶设备国产化率已达90%的今天,量测设备的国产化率还在个位数徘徊。巨大的剪刀差,意味着巨大的增长斜率。

三、 为什么是“固态激光器”?找准破局的“阿基米德支点”

所有的量测设备,核心只有两点:光源和算法。而光源,是心脏。

前道量测75%靠光学。而在光学路线中,我为什么单单看好固态激光器(Solid-state Lasers)这条技术路线?

这就是我说的“务实”。

深紫外(DUV)确实牛,能看7nm,但那是KLA的皇冠明珠,成本极高,维护极其复杂。

固态激光器则是半导体产线上的“特种兵”。它没有DUV那么娇贵,却比气体激光器更稳定、更紧凑、寿命更长。

在28nm到14nm这个中国半导体的主力战场,固态激光器提供了完美的平衡:亚微米级的精度 + 工业级的耐造。

我关注的这家公司,切中的正是这个痛点。他们没有好高骛远去搞PPT上的“弯道超车”,而是死磕固态激光器的高单色性、高稳定性和波长覆盖。

做薄膜厚度测量,它够准;

做表面缺陷检测,它够快;

做7x24小时运转,它不掉链子。

这就是我喜欢的“阿基米德支点”——用一个核心零部件的突破,撬动整台设备的国产化。

四、 在封锁中重生

必须承认,如果不算由于美国的禁运,中国的半导体创业公司不可能发展得这么快。这听起来很讽刺,但却是事实。

美国试图用“小院高墙”锁死我们的技术上限,但他们低估了中国产业链的韧性。当KLA不仅是竞争对手,更成为“潜在的断供者”时,每一家中国晶圆厂都变成了这家创业公司的“甚至不需要销售去说服”的客户。

这个项目,不仅是在造设备,更是在为中国半导体工业“治眼疾”。

我看好它,不仅因为它的技术指标(High-Spec),更因为它生逢其时(Right Time)。在中美博弈的棋局里,由于外部压力导致的供给真空,就是留给中国硬科技创业者最大的红利。

这不仅仅是一笔投资,这是一张通往未来的船票。

现在补充一句,2025年,该公司总计融资近2亿,并且已经产生利润了。

关于作者:我是一名专注于科技投资领域的独立研究者。我的分析基于对产业链的长期跟踪、财报数据挖掘以及技术演进路径的交叉验证。我坚信,在AI与物理世界加速融合的时代,从底层技术和供应链中发现的洞见,比追逐市场情绪更有价值。本网站所有文章均为我的个人原创研究笔记,旨在记录思考,并与同道者交流。

- 获取链接

- X

- 电子邮件

- 其他应用

评论