每一次你与豆包、DeepSeek对话,背后可能有一瓶矿泉水在悄然蒸发。当所有人的目光都聚焦在英伟达的算力和电网的红线时,我把视线投向了数据中心冷却塔下方——永远寻找那个最被忽视、却最不可或缺的刚性约束。在 AI 的狂热叙事中,“水资源”可能是一个被市场错误定价的锚点。

有人说,云计算正在使我们的河流、湖泊和海洋干涸,可能有点夸张。但平均而言,一个100兆瓦的数据中心每天消耗约200万升水,超过1.1万户中国城市家庭的日用水总量。在全球范围内,数据中心每年消耗约5600亿升水,相当于22.4万个奥运会标准游泳池的容量。当我们在云端轻敲回车键,生成一段代码或一张海报时,现实中的人工智能数据中心可能正在经历一场前所未有的“热战”。在这场“热战”背后,一个更根本的资源约束——水,正在浮出水面,并悄然重塑基础设施的估值逻辑。这不仅是环保主义者的担忧,也正成为限制 AI 产业可持续发展的关键因素。“AI”不仅是由电构成的,也是由水构成的

在华尔街的叙事中,人工智能(AI)的瓶颈通常被定义为芯片产能的短缺或电力供应的紧张。除此之外,一个不容忽视的水资源可能正在成为 AI 产业链中定价错误最严重的资产。数据中心是互联网、云计算和人工智能的核心,占地面积达数万甚至数十万平方米。其核心是排列整齐的大厅,里面摆满了数百台服务器,服务器沿着通道排列——“冷通道”用于服务器吸入冷空气,“热通道”用于排出废气。  |

| 美国能源署 |

热量是数据操作的大敌,它会降低数据操作的效率,甚至使其无法运行。热量从何而来?是数量庞大的服务器消耗的大量电力。那么,如何冷却这些热量呢?多种技术可供选择,其中最常见的方法蒸发冷却就需要大量的水。蒸发冷却(也称湿帘冷却),即通过湿帘引导暖空气流动。数据中心会蒸发掉80%的冷却水,并将剩余的20%排放到污水处理厂。相比之下,住宅蒸发冷却仅损失10%的冷却水,其余90%则直接排放。大多数人工智能专用数据中心全天候使用蒸发冷却,或至少在炎热天气使用。预计到2028年,将有更多数据中心采用这种冷却方式。当然,数据中心可以选择减少用水量但增加用电量,或者减少用电量但增加用水量。传统上,水比能源和土地更便宜、更丰富,这使得企业往往将水资源可用性视为次要因素。数据中心的供水来源至关重要。一些数据中心使用处理过的废水或再生水/循环水。然而,最常用的仍然是饮用水。服务器和其他电气设备非常敏感,冷却水的质量会影响设备的性能和使用寿命。例如,由于其成分,再生水比饮用水更容易导致设备腐蚀、结垢和微生物滋生。干燥地区湿度低,也能降低金属腐蚀的风险。最新数据显示,预计今年科技公司将在数据中心投入5000亿美元。然而,这种扩张也带来了日益严重的环境风险。一项9055个数据中心的评估表明,到2050年代,近45%的数据中心可能面临严重的水资源短缺问题。

并不是所有数据中心都在“耗水”

当然,我们需要客观地看待这个问题。水问题的本质,通常是算力布局与水资源分布的不匹配,而非总量的绝对短缺。并不是所有数据中心都是“耗水巨兽”。在北欧的寒风中,或利用深层海水冷却的沿海设施中,企业可以通过自然冷却技术,利用环境温差带走热量,几乎不消耗水资源。但遗憾的是,为了降低网络延迟,服务主要的人口中心和商业枢纽,大量的数据中心依然不得不建设在城市周边。如果这些城市位于干旱或水资源紧张地区(如美国西部、中国华北),矛盾就会被无限放大。在美国佐治亚州,Meta 的数据中心项目曾因抽取地下水引发社区抗议。这向行业释放了一个危险信号:如果无法解决用水问题,未来的算力扩张将面临严峻的 ESG(环境、社会和治理)合规风险,甚至因“无水可用”而被迫停摆。技术发展逻辑:从“风冷”到“液冷”

现代数据中心已不再采用传统的暖通空调系统,而是转向专为高密度计算设计的专用冷却系统。空气冷却一直是主流方法,但随着芯片功耗和服务器密度的不断提升,其冷却能力已无法满足需求。标准的空气冷却系统依赖于机房空调(CRAC)机组,在某些情况下,这些机组的耗电量甚至超过了服务器本身。随着热负荷的增加,空气已无法从高密度机架中带走足够的热量。传统的风冷技术早已无法满足需求,而目前主流的“蒸发冷却”虽然有效,却以消耗淡水为代价。面对这一挑战,产业链正在经历从“风冷”到“液冷”的转型。水的吸热效率是空气的3000倍,因此更适合用于冷却。

- 液冷:未来前景广阔,但门槛较高。行业共识认为,液冷(Liquid Cooling)是解决高密度散热的最终方案。

- 芯片级直接液冷(Direct-to-Chip):类似于为芯片配备“水冷背心”。这种方案是目前渗透率提升最快的。

- 浸没式冷却(Immersion Cooling):将服务器完全浸泡在绝缘冷却液中,能够实现极低的PUE和几乎“零耗水”。

然而,液冷的普及面临着现实阻力。大多数现有数据中心是为“风冷”设计的,地板承重和管道布局无法直接适配液冷设备。此外,较高的初始投资(CAPEX)和复杂的运维也是重要障碍。目前,液冷主要应用于新建的超高密度智能计算中心,全面替代尚需时日。但其能效优势和极低的水耗使其成为高密度智算中心的唯一解。英伟达 CEO 黄仁勋预测,下一代机架功耗将高达 600 千瓦,这在物理上宣判了传统风冷的死刑。- 务实的中间路线:再生水与精细化管理。在液冷全面普及之前,更为务实的解决方案是“水源替代”。 亚马逊AWS和微软正在大力推广再生水(中水)的使用,即利用处理后的市政废水或工业废水进行冷却。虽然这并未减少总用水量,但通过使用非饮用水,避免了与居民争夺生活水源的道德风险。

因此,就我看到的行业情况而言,我认为液冷虽是终极答案,但未来3-5年的现实路径是‘再生水为主,液冷攻坚’。 投资者的机会不在于赌单一技术颠覆,而在于寻找那些能将再生水方案成本做到极致的公司,或是能在特定场景(如干旱地区超算中心)率先验证液冷经济性的团队。

低用水量冷却技术的创新将发挥核心作用。推进新型冷却技术、扩大可再生能源的使用以及加强水资源管理措施,是支持下一代人工智能驱动型数字基础设施发展的关键步骤。

在计算人工智能的运营成本时,人们通常关注昂贵的芯片费用和庞大的电力开销。然而,随着全球气候变化的加剧,水利用效率(WUE)正在逐渐取代电力使用效率(PUE),成为衡量数据中心竞争力的核心指标。

对于精明的投资者而言,关注点正在从单纯的“算力规模”转向“单位算力的资源边际成本”。据麦肯锡预测,到2030年,数据中心冷却市场规模可能达到400亿至450亿美元,其中液冷将占据相当大的份额,约为150亿至200亿美元。

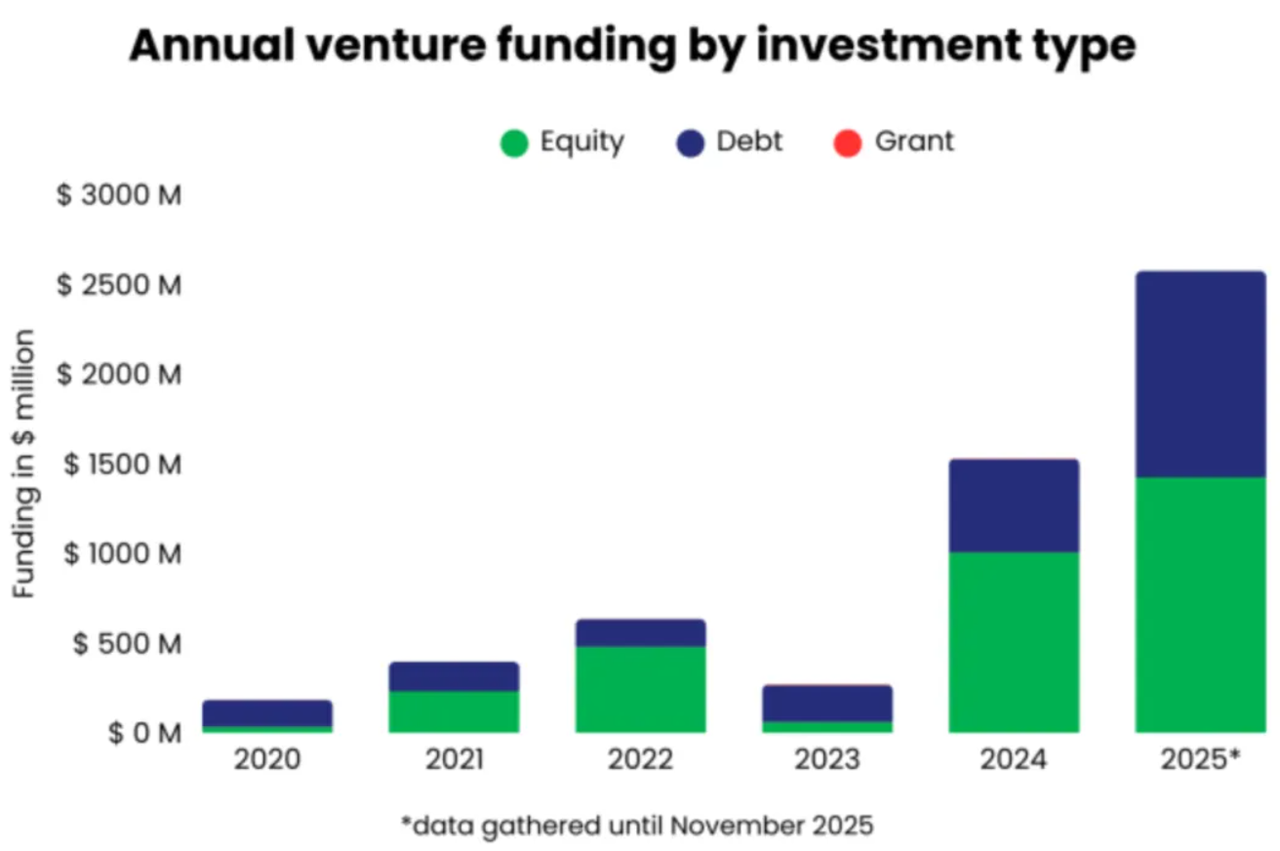

Net Zero Insights认为,2020年至2023年间,数据中心用水解决方案的投资额平均约为3亿美元,但在过去两年中迅速增长。2024年的投资额增长了五倍,超过15亿美元,而2025年则成为迄今为止最强劲的一年,投资额达到27亿美元。资本市场正在用真金白银投票,押注那些能解决“热”与“水”矛盾的技术。但对我来说,要判断一家“节水型 AI 基础设施”公司是否值得下注,核心在于它能否通过这三个灵魂拷问:

第一,它的解决方案是真正降低了总用水量,还是仅仅玩了个水源转移的把戏?这直接决定了它能否规避真实的 ESG 风险。

第二,它的技术能否在“省水”和“省电”之间找到最优解,而不是为了补东墙而拆西墙?

第三,也是最致命的一问:它的客户买单,究竟是为了贴个环保标签应付差事,还是因为真的看到了总拥有成本(TCO)的下降?

记住,只有能清晰回答第三个问题的公司,才具备穿越周期的长期价值。

一个显著的趋势是,投资主体正从早期的风险投资转向战略投资者。这意味着液冷技术正在走出实验室,进入大规模部署阶段。Crusoe Energy 在 2025 年完成的 14 亿美元融资,证明了市场对能够解决能源与散热痛点的基础设施提供商的极高估值溢价。总部位于美国的 Crusoe 公司在 E 轮融资中筹集了 14 亿美元,使其估值达到 100 亿美元,并增强了市场对大规模液冷技术的信心。

Crusoe 以能源优先的理念构建人工智能基础设施,助力人工智能革命。我们采用垂直整合模式,致力于寻找创新能源、构建和管理超大规模人工智能工厂,并提供可扩展的人工智能云平台。Crusoe 提供基础人工智能基础设施,帮助客户更快地构建未来。

除了硬件升级,水务管理正在成为被忽视的价值洼地。亚马逊 AWS 和微软正在大力推广使用再生水(中水)而非饮用水进行冷却。纳尔科(Nalco)等工业水处理巨头,以及专门从事闭环水系统优化的服务商,正在从传统的工业领域跨界进入科技基础设施市场,通过提供“不与人争水”的解决方案来赚取 ESG 红利。

对于持有长期基础设施资产的基金而言,水资源不再仅仅是成本项(Cost),更是风险项(Risk)。水资源约束不会阻止 AI 的进程,但它会重构算力资产的估值模型。对于投资者而言,我也做一个预判——立即审视持仓中的所有高算力标的,穿透财报去探查它们的水足迹。同时,坚决将投资组合向液冷核心部件和智慧水管理解决方案的龙头倾斜,尤其是审视那些做AI基础建设的企业在液冷技术领域的相关投资是否合理。

关于作者:我是一名专注于科技投资领域的独立研究者。我的分析基于对产业链的长期跟踪、财报数据挖掘以及技术演进路径的交叉验证。我坚信,在AI与物理世界加速融合的时代,从底层技术和供应链中发现的洞见,比追逐市场情绪更有价值。本网站所有文章均为我的个人原创研究笔记,旨在记录思考,并与同道者交流。

评论