自托马斯·爱迪生发明第一只灯泡以来,变压器的变化就不大。而如今,这个电力系统中默默工作的调节阀,突然成了卡住AI发展和能源转型脖子的关键部件。马斯克在2024年早有预判:制约人工智能的瓶颈,将从芯片变成变压器。

破局:固态变压器的技术觉醒

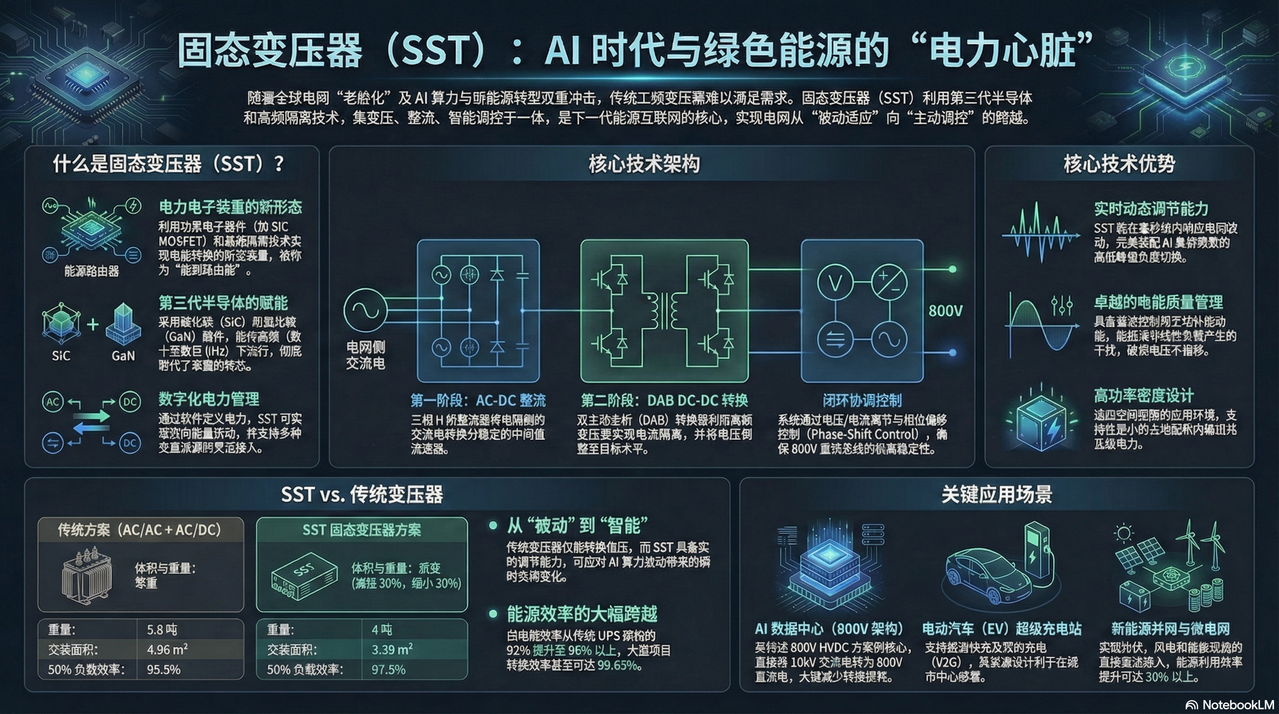

当传统路径走到瓶颈时,一条全新的技术路线正在加速商业化。固态变压器这项概念提出于上世纪60年代,但受限于半导体技术,长期停留在实验室。直到碳化硅等第三代半导体成熟,SST才迎来产业化曙光。与传统变压器通过电磁感应实现电压变换不同,固态变压器本质上是高度集成的电力电子设备。它先将工频交流电转换为高频交流电,通过小型高频变压器实现隔离和变压,再根据需求输出交流或直流电。这个过程全部由半导体开关器件控制。与一个多世纪前发明的、依靠磁场的铁芯变压器不同,固态变压器可以更精确地管理电力。固态变压器的核心突破在于交直流转换能力。它可以直接实现中压交流电到低压直流电的转换,一站式解决隔离、变压、交直流转换多重需求。DC-link允许直接连接直流电网以及额外的储能组件,无需使用额外的电力转换器。更重要的是,它能实现多端口、多潮流智能控制,让电网从“僵硬”变得“柔性”,让电网走上多年来一直倡导的“电力互联网”之路。“它会变成一个非常强大的设备,相当于你家的互联网路由器,”DG Matrix 公司的联合创始人兼首席技术官 Subhashish Bhattacharya 告诉 TechCrunch。这些设备可以接入来自各种不同来源的电力——包括传统发电厂、可再生能源和电池——并将其转换为多种不同电压的交流电或直流电,从而使它们能够替代多个设备。对于数据中心而言,固态变压器提供了一种有吸引力的选择,可以在缩小其电力系统占地面积的同时,更精细地控制电力的流向和方式。固态变压器的出现,恰逢现有变压器老化而新变压器需求激增之时——这是一个典型的科技超级周期。根据落基山国家实验室的数据,目前电网中的大多数变压器已有数十年历史。随着数据中心、电动汽车充电桩和电网其他部分需求的增长,落基山国家实验室预计,到2050年,流经变压器的电量将翻倍。冲锋:全球玩家竞相入场

SST的广阔前景吸引了全球电气巨头入局,包括西门子、ABB、日立能源、通用电气、施耐德电气、三菱电气等,还包括DG Matrix、Varentec、Heron Power、Amperesand等初创公司。最近,美国三家初创公司筹集了可观的资金,以扩大其固态变压器技术的生产规模。DG Matrix完成了6000万美元的A轮融资,Heron Power完成了1.4亿美元的B轮融资。去年11月,Amperesand筹集了8000万美元,目标是进入快速发展的数据中心市场。Heron Power的创始人Drew Baglino是特斯拉前高管,他在2024年离职后创立了新公司,专注于固态变压器开发。电气设备巨头伊顿公司在2025年收购了Resilient Power Systems公司,将固态变压器技术纳入麾下。Amperesand的核心团队同样有特斯拉前员工的身影,该公司计划在2026年交付首批中压固态变压器。这股投资热潮正在全球蔓延。就在Heron Power宣布融资的同一个月,中国半导体公司凌锐半导体也宣布了一项里程碑式成就:全国首款基于国产碳化硅(SiC)MOS芯片的固态变压器研发成功,并已进入批量供货阶段。在我看来,这标志着中国在SST核心器件环节已经打通了最关键的一环。中国军团:领跑SST产业化

好在,我国固态变压器商业化落地的速度,比许多人预期的要快。2021年,国家电网在河北徐水投运了一个服务于雄安新区的35kV/5MW柔性变电站项目,其固态变压器能量变换效率达99.63%,功率密度达2.53瓦每立方厘米,技术指标达到国际领先水平。2023年9月,中国西电为“东数西算”工程贵安数据中心成功交付了三台2.4MW固态变压器;2025年10月,中国西电全球首发4MW光伏直挂型固态变压器,系统效率超过97.5%,年发电增益提升近2%。就在今年1月,中国数据中心运营商秦淮数据在河北怀来园区建成了全球首个基于固态变压器的算力中心智能直流供电商业化方案。该系统采用“分布式SST+直流母线”架构,实现了最高98.5%的效率,占地面积减少50%以上。为光能源创始人、总经理郝翔博士告诉高工储能,早在2014年美国访学时,他就敏锐察觉到,第三代半导体碳化硅器件的发展,必将掀起固态变压器革命。2025年,为光能源SST出货超100台,在新能源汽车充电领域、储能和算力中心等领域实现了固态变压器的批量应用。在我看来,这个出货量虽然绝对数字不大,但标志着SST已经从实验室走向真实的市场验证。郝翔博士所说的SST能提升3-5个百分点的能量效率,“让每一度电的价值最大化”,正是这个技术的核心价值所在。除了中国西电、为光能源,还有包括四方股份、金盘科技、江苏华辰、阳光电源、新特电气、科华数据、新风光、明阳电气、特锐德等企业正在加快SST的研发和商用落地。四方股份SST相关产品已落地了多个国内及国际首个中压直流配电示范工程;金盘科技2025年8月已完成10kV/2.4MW固态变压器样机生产,即将在海南省落地示范项目。江苏华辰预计于2026年上半年完成SST样机研制并交付测试,该公司已与西安交通大学展开合作,共同推进相关研发工作。未来:何时迎来规模化拐点?

当前SST产业仍处于发展初期,距离大规模商用仍有较长距离。TrendForce集邦咨询分析师杨少帏指出,SST大规模商用的核心瓶颈在于单位功率密度受限、成本居高不下等,预计到2028年至2030年才有望成为市场主流。从成本构成看,电力电子器件占比高达32%,高频变压器占比约16%。在直接比较中,固态变压器的成本仍然高于铁芯变压器,短期内不太可能取代电网变电站中那些巨大的嗡嗡作响的箱子。但在数据中心和电动汽车充电站,固态变压器可以替代多个设备,它们将开始取得进展。当它们最终大规模应用于电网时,它们有可能降低输配电成本,这是导致电费上涨的主要因素之一。Heron Power的创始人兼首席执行官Drew Baglino说,因为今天的变压器是被动的,无法对波动做出反应,所以配电网络被建造时预留了大量富余容量。而固态变压器可以对变化的条件做出响应,允许电网运营商通过相同的线路输送更多电力。“你实际上可以让基础设施更经济,因为通过相同的电线杆和电线输送了更多的千瓦时电力,”他说。“这就是智能——取代100年前设计的被动机械物体——可以带来巨大改变的地方。”据QYResearch报告统计,2031年全球数据中心固态变压器市场销售额预计将达到4.06亿元,年复合增长率高达35.5%。全球功率固态变压器市场销售额预计将达到67亿元,年复合增长率为14.3%。为光能源郝翔判断,2026年会是固态变压器规模化发展的元年,为光能源SST出货量将同比增长700%以上。他预计,到2027年下半年,全行业进入SST批量化生产阶段,SST将迎来大规模市场渗透。我的研究认为,这个时间表虽然乐观,但考虑到AI算力需求的指数级增长,技术迭代的速度可能比我们预期的更快。终极博弈:SST成为大国AI竞争新高地

“未来货币的本质将是瓦特,也就是电力。”马斯克提出的“能源货币论”,说的是AI时代全球货币体系的根本性重构。2025年,全球主要经济体都将新型电力装备作为重点支持领域,其中,固态变压器是支撑电力系统和AI发展的枢纽。电力是科技产业竞争的制胜关键,也是大国博弈的胜负手。AI离不开电力,而电力领域最卡脖子的,就是变压器。中国电网是全球最为先进的电网,特高压技术更是成为了“国家名片”,并且掌握了全球60%的变压器产能。美国希望靠半导体优势在固态变压器上实现弯道超车,不过目前看来,中国公司的固态变压器产业化速度已取得领先优势。依托新能源场景丰富、应用多元的优势,中国的产业化速度更快。当电力成为比芯片更紧缺的战略资源,当每度电的算力产出直接关系AI竞赛胜负,固态变压器不再只是技术替代,更是新能源时代的战略制高点之一。从雄安新区的柔性变电站到怀来的数据中心,从为光能源的批量出货到中国西电的全球首发,这场改变已经在中国发生。而算力与电力发展之间巨大的速度鸿沟,正在倒逼行业加速这场技术变革。对于投资人来说,这是一个难得的投资机会,如果再深入一下,我认为固态变压器的核心配件碳化硅也许值得深挖一下。关于作者:我是一名专注于科技投资领域的独立研究者。我的分析基于对产业链的长期跟踪、财报数据挖掘以及技术演进路径的交叉验证。我坚信,在AI与物理世界加速融合的时代,从底层技术和供应链中发现的洞见,比追逐市场情绪更有价值。本网站所有文章均为我的个人原创研究笔记,旨在记录思考,并与同道者交流。

评论